百盛聯(lián)合集團(tuán)有限公司 版權(quán)所有浙ICP備13019429號(hào)-1

052024-11

中國(guó)氫能產(chǎn)業(yè)規(guī)模進(jìn)展及趨勢(shì)

次

2023年中國(guó)電解水制氫項(xiàng)目主要推動(dòng)方為各大國(guó)央企及地方政府,同時(shí)民營(yíng)能源化工企業(yè)開(kāi)始增多。2023年國(guó)內(nèi)如中國(guó)石化、國(guó)電投、國(guó)家能源集團(tuán)、中能建等能源央企,旗下均有一項(xiàng)或多項(xiàng)萬(wàn)噸級(jí)產(chǎn)能的綠氫項(xiàng)目在建,中煤、中石油等央企也已展開(kāi)大型電解水制氫項(xiàng)目籌劃。同時(shí),中國(guó)部分民營(yíng)企業(yè)也開(kāi)始推動(dòng)綠氫項(xiàng)目建設(shè),典型如赤峰市能源物聯(lián)網(wǎng)零碳?xì)浒币惑w化示范項(xiàng)目等。這些民營(yíng)企業(yè)主要為能源及化工領(lǐng)域上市企業(yè),還有部分為新疆、陜西等地的傳統(tǒng)油氣、氯堿企業(yè)。

2023年中國(guó)電解水制氫項(xiàng)目開(kāi)始向萬(wàn)噸級(jí)綠氫產(chǎn)能邁進(jìn)。2023年,中國(guó)建成了首例萬(wàn)噸級(jí)產(chǎn)能的綠氫項(xiàng)目,中石化新疆庫(kù)車綠氫示范項(xiàng)目;另有4項(xiàng)萬(wàn)噸級(jí)產(chǎn)能范項(xiàng)目、國(guó)能寧東可再生氫碳減排示范區(qū)項(xiàng)目等,均計(jì)劃于2024年建成。此外,2023年中國(guó)新開(kāi)工但尚未進(jìn)行制氫裝備招標(biāo)的項(xiàng)目至少5項(xiàng),如中能建松原氫能產(chǎn)業(yè)園綠色氫氨一體化項(xiàng)目、中石化鄂爾多斯市烏審旗風(fēng)光融合綠氫示范項(xiàng)目等,大多計(jì)劃在 2026 年左右建成。

2023年中國(guó)電解水制氫新建成產(chǎn)能及電解槽需求量實(shí)現(xiàn)翻倍增長(zhǎng).

2023年1月至12月,中國(guó)電解水制氫新增成產(chǎn)能(建成項(xiàng)目)約3.7萬(wàn)噸/年,同比增長(zhǎng)約181%;截至2023年12月底,中國(guó)電解水制氫累計(jì)產(chǎn)能約達(dá)7.2萬(wàn)噸/年。綠氫項(xiàng)目產(chǎn)能的持續(xù)建設(shè),推動(dòng)2023年中國(guó)電解槽年需求量(在建項(xiàng)目)進(jìn)一步擴(kuò)張。2023年1月至12月,中國(guó)制氫電解槽需求量約1.42GW(不含出口量),相較上一年度同期增長(zhǎng)約128% 。

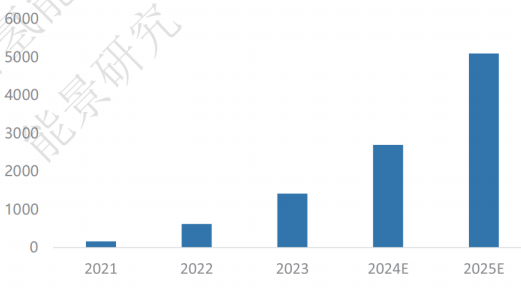

圖1:2021-2025年中國(guó)綠氫項(xiàng)目新增產(chǎn)能(噸/年)

圖2:2021-2025年中國(guó)綠氫項(xiàng)目電解槽需求(MW)

從行業(yè)發(fā)展環(huán)境來(lái)看,2023年市場(chǎng)、技術(shù)、政策等3個(gè)方面發(fā)生了較大突破人有利中國(guó)電解水制氫產(chǎn)業(yè)繼續(xù)加速發(fā)展。

一是綠氫需求市場(chǎng)逐漸明確。2023年,國(guó)際上航運(yùn)、航空等領(lǐng)域的強(qiáng)制性減碳政策逐漸出臺(tái),同時(shí)馬士基、中遠(yuǎn)海運(yùn)等航運(yùn)龍頭開(kāi)始尋找綠色甲醇等低碳替代燃料供應(yīng),提供了綠氫的消納方向。

二是制氫技術(shù)難題逐步被攻克,奠定綠氫項(xiàng)目規(guī)模化、商業(yè)化發(fā)展基礎(chǔ)。一方面,2023年中石化新疆庫(kù)車綠氫項(xiàng)目建成投運(yùn),提供了首例規(guī)模化制、儲(chǔ)、運(yùn)、用綠氫的可行性樣本;另一方面,2023年中國(guó)制氫電解槽技術(shù)、氫電耦合技術(shù)等加速迭代,在波動(dòng)性可再生電力制氫場(chǎng)景下的安全性、可靠性逐漸增強(qiáng)。

三是中國(guó)綠氫相關(guān)政策體系逐步細(xì)化完善,保障綠氫項(xiàng)目順利運(yùn)營(yíng)。一方面,2023年國(guó)內(nèi)氫能相關(guān)創(chuàng)新管理政策更多、更加具體,如綠氫生產(chǎn)“無(wú)需危險(xiǎn)化學(xué)品安全生產(chǎn)許可”等,打通了項(xiàng)目建設(shè)、投運(yùn)的政策通道;另一方面,國(guó)內(nèi)如陜西等開(kāi)始出臺(tái)綠氫補(bǔ)貼政策,縮減了煤化工等領(lǐng)域綠氫與灰氫之間的成本差距。

基于市場(chǎng)、技術(shù)、政策、國(guó)內(nèi)項(xiàng)目規(guī)劃與進(jìn)展情況,以及綠氫將在交通、化工等各領(lǐng)域中的減碳作用,我們預(yù)測(cè),中國(guó)電解水制氫產(chǎn)能以及制氫電解槽需求將持續(xù)增長(zhǎng):電解水制氫建成產(chǎn)能方面,到2024年年底,中國(guó)電解水制氫累計(jì)產(chǎn)能預(yù)計(jì)或?qū)⒊^(guò)14萬(wàn)噸/年,到2025年底超過(guò)30萬(wàn)噸/年,到2030年底超過(guò)650萬(wàn)噸/年。制氫電解槽需求方面,2024年全年,中國(guó)國(guó)內(nèi)制氫電解槽需求預(yù)計(jì)可達(dá)約2.7GW(不含出口);2025 年至2030 年,中國(guó)制氫電解槽需求累計(jì)達(dá)到近60GW。

分享至: